Dentista pode ser MEI? Essa é uma dúvida muito comum entre profissionais de odontologia que pretendem abrir um CNPJ para o seu consultório.

O MEI é um dos tipos de empresa mais procurados por quem deseja abrir uma empresa, pois oferecer uma série de benefícios ao empreendedor, dentre eles:

- Pagamento de impostos em guia única, com valor fixo e reduzido;

- Direitos a aposentadoria e benefícios do INSS;

- Permissão para contratar 1 funcionário;

- Acesso a condições especiais de crédito;

- Acesso ao CNPJ – Cadastro Nacional das Pessoas Jurídicas;

- Permissão para emitir notas fiscais;

- Dentre outros benefícios importantes.

Dentista pode ser MEI?

Com tantos benefícios, seria muito uma opção muito interessante para o dentista que pretende abrir um consultório próprio, não é mesmo?

No entanto, infelizmente, o dentista não pode ser MEI, pois a legislação que instituiu o Microempreendedor Individual deixa claro que o exercício de profissões regulamentadas não é permitido ao MEI.

Consultando o rol de ocupações permitidas ao MEI é possível observar que as atividades relacionadas a odontologia não estão disponíveis, dentre elas, o CNAE 8630-5/04 Atividade odontológica, que inclui:

- Atividades de consultas e tratamento odontológico, de qualquer tipo, prestadas a pacientes em clínicas e consultórios odontológicos, em hospitais, em clínicas de empresas, bem como, no domicílio do paciente.

- Clínica odontológica pública ou particular;

- Ambulatório odontológico;

- Unidades móveis terrestres para consulta odontológica;

- Pronto Socorro Odontológico;

- Consultório odontológico.

Bom, agora que você já sabe que dentista não pode ser MEI, confira na sequência, quais os tipos de empresa para dentista.

Quais os tipos de empresas para dentistas

Dentista não pode ser MEI, no entanto, pode abrir outros tipos de empresa, dentre as quais, podemos destacar:

- EI – Empresa Individual;

- SLU – Sociedade Limitada Unipessoal;

- Sociedade Empresária Limitada;

- Sociedade Simples Pura;

- Sociedade Simples Limitada.

Confira na sequência, as principais características de cada opção:

1.EI – Empresa Individual: Esse tipo de empresa é destinado a profissionais e empreendedores que desejam abrir uma empresa por conta própria, ou seja, sem sócios.

É importante destacar que neste tipo de empresa o patrimônio pessoal do empreendedor, neste caso, do dentista, se confunde com o patrimônio da empresa.

Na prática, isso significa que dívidas não pagas no CNPJ, podem ser transferidas para o nome do sócio.

Devido a essa característica, essa opção está caindo em desuso desde a entrada em vigor da Sociedade Limitada Unipessoal.

2.SLU – Sociedade Limitada Unipessoal: Assim como o modelo anterior, a SLU – Sociedade Limitada Unipessoal permite que o dentista abra uma empresa individualmente.

No entanto, neste tipo de empresa o profissional conta com maior segurança jurídica, uma vez que o seu patrimônio pessoal não fica vinculado ao patrimônio do CNPJ.

Na prática, isso significa que as dívidas da empresa não podem passar para a responsabilidade da pessoa física.

3.Sociedade Empresária Limitada: Por sua vez, a Sociedade Empresária Limitada é uma opção para dentistas que pretendem abrir uma empresa de odontologia em sociedade com profissionais de outras áreas, como por exemplo, um administrador.

Nesse tipo de empresa, o patrimônio pessoal dos sócios também fica desvinculado ao patrimônio do CNPJ, conferindo maior segurança jurídica e patrimonial aos empreendedores.

4.Sociedade Simples Pura: A Sociedade Simples Pura é um tipo de empresa exclusivo para profissionais que exercem atividades de natureza artística, literária ou científica e que desejam formar uma sociedade.

No entanto, nesse tipo de empresa, o patrimônio pessoal dos sócios fica vinculado ao patrimônio da sociedade.

5.Sociedade Simples Limitada: Por fim, temos a Sociedade Simples Limitada, um tipo de empresa que também é exclusivo para profissionais que exercem atividades de natureza artística, literária ou científica e que desejam formar uma sociedade.

No entanto, neste caso, o patrimônio pessoal dos sócios não pode ser utilizado para o pagamento de possíveis dívidas da sociedade.

Quanto um dentista paga de imposto?

Você já sabe que dentista não pode ser MEI e conhece os tipos de empresas que esse profissional pode abrir.

No entanto, você pode está se perguntando: Quando um dentista paga de imposto?

A resposta para essa pergunta depende de fatores como o valor do faturamento mensal do profissional e o regime tributário escolhido.

Temos três opções em regime tributário para dentistas, são elas:

- Simples Nacional;

- Lucro Presumido;

- Lucro Real.

Simples Nacional para dentistas

Podem optar pelo Simples Nacional, os dentistas que faturam até R$ 4,8 milhões ao ano.

Neste regime, a regra de tributação leva em consideração o faturamento mensal e o valor da folha de pagamento do dentista.

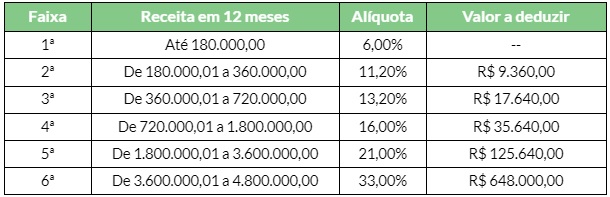

Dentistas cuja folha de pagamento é igual ou superior a 28% do seu faturamento, recolhem seus impostos com base no anexo III, com alíquota a partir de 6% ao mês.

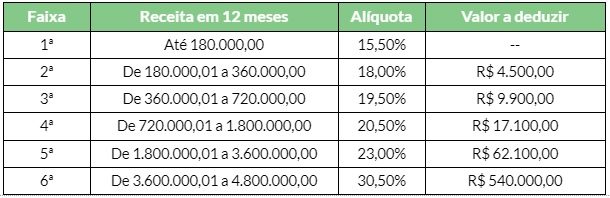

Por sua vez, dentistas cuja folha de pagamento é inferior a 28% do seu faturamento, recolhem seus impostos com base no anexo V, com alíquota a partir de 15,50% ao mês.

Lucro Presumido para dentistas

Os dentistas que optam por abrir uma empresa no Lucro Presumido podem faturar até R$ 78 milhões ao ano.

Neste regime, a alíquota de tributação sobre o faturamento dos dentistas varia de 13,33% a 16,33%, a depender do município de atuação.

Lucro Real para dentistas

Por fim, temos o Lucro Real, regime tributário sem limites de faturamento e com tributação baseada no Lucro Líquido.

Na maioria dos casos, esse regime tributário não é indicado para consultórios de odontologia, uma vez que as suas alíquotas de contribuição são elevadas.

Por fim, agora que você já sabe que dentista não pode ser MEI, clique em um dos botões abaixo, entre em contato conosco, converse com nossos especialistas e confira a melhor opção para abertura do seu consultório odontológico.