Simples Nacional para Médicos!!

Como montar uma clínica médica popular ?

5 de dezembro de 2019

Como abrir uma Eireli para médicos?

18 de dezembro de 2019

Neste artigo, você vai entender de uma vez por todas, como funciona e também como é calculado o Simples Nacional para médicos. Portanto, não deixe de acompanhar até o final!

O que é o Simples Nacional?

O Simples Nacional é um regime simplificado de recolhimento e arrecadação de tributos criado pelo Governo Federal com o intuito de facilitar a vida de micro e pequenas empresas. Por meio do Simples Nacional para médicos, todos os tributos devidos são recolhidos através de uma única guia tributária, a guia DAS.

O Simples Nacional, oferece ainda alíquotas inferiores às praticadas nos demais regimes tributários vigentes no país, tudo isso para incentivar o empreendedorismo e fomentar o surgimento de novas empresas e o crescimento das empresas de pequeno porte, gerando assim mais empregos e acelerando a economia.

Como funciona o Simples Nacional para médicos?

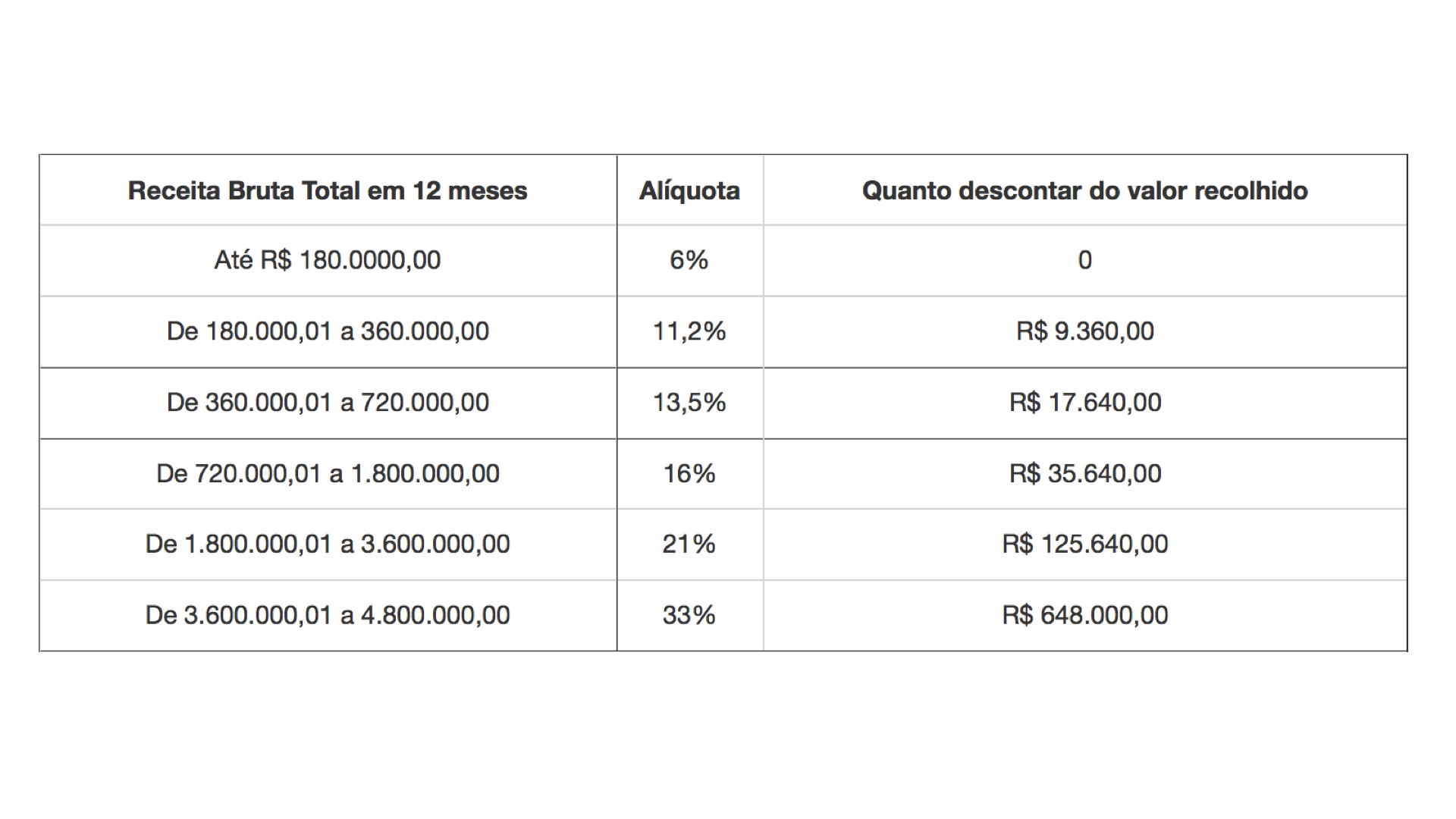

Os médicos que optam pela constituição de uma clínica ou empresa para prestação de serviços médicos podem optar pelo regime do Simples Nacional, inclusive isso é recomendado, pois trata-se de uma excelente opção de regime tributário. Sobretudo após a entrada em vigor da Lei Complementar 155/2016 que possibilitou aos profissionais da área médica recolherem os seus tributos também com base no anexo III do Simples Nacional com a alíquota de sua faixa inicial em 6%, contra os 16,93% da tabela anterior do Simples Nacional que enquadrava os médicos em seu anexo VI.

Com a entrada em vigor da nova legislação as atividades médicas podem ser enquadradas tanto no anexo III, quanto no anexo V, a depender do percentual da sua folha de pagamento em relação a receita, mais conhecido como fator R.

No Simples Nacional para Médicos a empresa recolhe através de uma única chamada de DAS, os seguintes impostos:

- Imposto sobre a Renda da Pessoa Jurídica (IRPJ)

- Contribuição Social sobre o Lucro Líquido (CSLL)

- Contribuição para o PIS/Pasep

- Contribuição para o Financiamento da Seguridade Social (Cofins)

- Imposto sobre Produtos Industrializados (IPI)

- Contribuição Patronal Previdenciária (CPP)

- Imposto sobre Serviços de Qualquer Natureza (ISS)

Entenda o Fator R

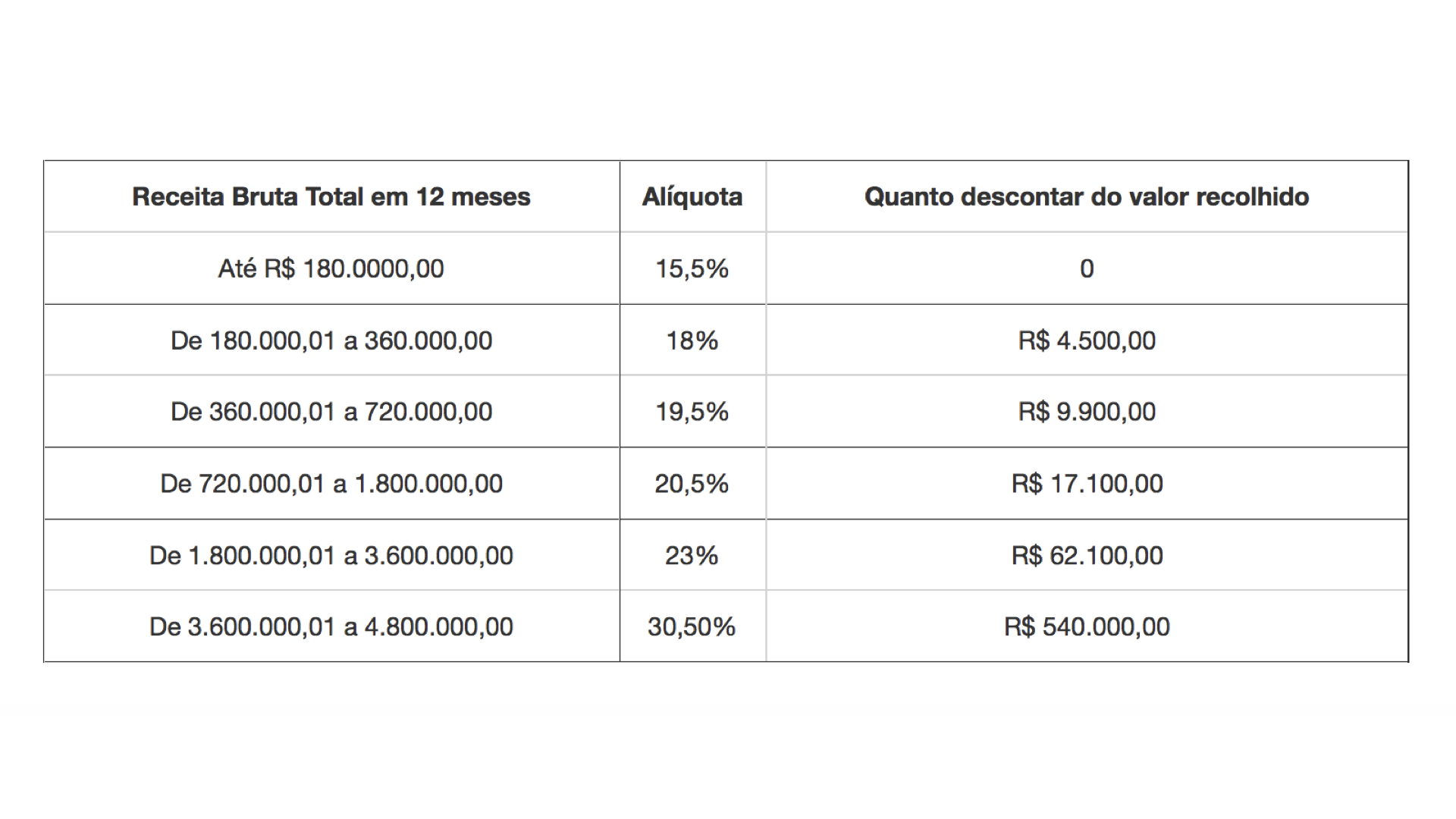

O fator R é um método de cálculo criado pelo governo que leva em consideração o valor da folha de pagamento de funcionários para definição das alíquotas do Simples Nacional. Portanto, se a folha salarial atingir 28% ou mais do valor do faturamento, a empresa poderá utilizar as alíquotas mais baixa do anexo III; por outro lado, se o salário for inferior a 28% da receita, a empresa calculará o valor do imposto de acordo com o anexo V que possui alíquotas maiores.

Veja este vídeo caso não tenha entendido nada:

A ideia do governo ao adotar essa metodologia é proporcionar um benefício fiscal para empresas médicas com mais funcionários, incentivando assim as empresas do setor a contratar mais pessoas e ao mesmo tempo desonerando parte de sua carga tributária.

Tenha acesso a muitos mais detalhes nesta página específica de Clínicas Médicas.

Para atuar no Simples Nacional para Médicos a empresa pode obter um faturamento anual máximo de 4,8 milhões de reais.

Veja abaixo as tabelas do Anexo III e V do Simples Nacional

Tabela Anexo III

Tabela Anexo V

Como é feito o cálculo do Simples Nacional para médicos?

O cálculo do Simples Nacional é realizado através da seguinte fórmula:

(RBT12 X Alíquota – PD) / RBT12

Onde:

RBT12: Receita Bruta dos últimos 12 meses

Alíquota: Alíquota da tabela

PD: Parcela dedutível indicada na tabela

Considera-se ainda o fator R, que é calculado com a seguinte fórmula: Folha de Pagamento / Receita Bruta

Como é feito o cálculo do Simples Nacional para médicos no anexo 3?

Para que você possa entender melhor, como o funciona, faremos um cálculo exemplificativo, considerando que o fator R da empresa tenha superado os 28%, enquadrando neste caso no anexo III.

RBT12: R$ 500.000,00

Alíquota Anexo III: 11,20%

Dedução: R$ 17.640,00

Memória de Cálculo:

500.000,00 X 11,20% – 17.640,00 / 500.000,00 = 7,67%

Através da fórmula encontramos a alíquota efetiva que deverá ser aplicada sobre o faturamento do mês atual, que será de 7,67%. Considerando que o faturamento no mês em questão seja de R$ 50.000,00. O valor do Simples Nacional para Médicos a pagar seria de R$ 3.835,00

Como é feito o cálculo do Simples Nacional para médicos no anexo 5?

Se a empresa não atingisse um fator R de 28%, o cálculo seria o seguinte:

RBT12: R$ 500.000,00

Alíquota Anexo V: 19,50%

Dedução: R$ 9.900,00

Memória de Cálculo:

500.000,00 X 19,50% – 9.900,00 / 500.000,00 = 17,52%

Através da fórmula encontramos a alíquota efetiva que deverá ser aplicada sobre o faturamento do mês atual, que será de 17,52%. Considerando que o faturamento no mês em questão seja de R$ 50.000,00. O valor do Simples Nacional para Médicos a pagar seria de R$ 8.760,00.

Como foi possível perceber, no anexo III o Simples Nacional torna-se atrativo para médicos, contudo no anexo V é preciso analisar cada caso.

Agora que você já conheceu melhor o Simples Nacional, é hora de colocar a gestão tributária de sua empresa médica nas mãos de quem mais entende do assunto.

A AJMED é especialista na prestação de serviços contábeis para médicos e clínicas médicas, dedique-se às suas tarefas diárias e deixe sob nossa responsabilidade a parte burocrática do negócio! Entre em contato conosco!

Bruno Nascimento

Fundador e CEO da AJMED – Contabilidade Médica e euContador – Contabilidade Digital, tendo mais de 20 anos de experiência no mercado contábil. Possui mais de 3500 alunos, 250 CNPJs sob gestão e mais de 200 médicos em seu escritório. Possui a formação Academia de Contabilidade Médica, que forma centenas de alunos todos os anos.

{kind=link}

{kind=link}

{kind=link}